02/04/2021

Credito d’imposta formazione 4.0: un’opportunità anche per il biennio 2021/2022

Con l’obiettivo di incentivare gli investimenti delle imprese per la formazione del personale nelle materie attinenti alle c.d. “tecnologie abilitanti”, ossia quelle relative alle tecnologie rilevanti per il processo di trasformazione tecnologica e digitale, la Legge di Bilancio 2018 (articolo 1, commi da 46 a 56, L. n. 205/2017) ha introdotto un credito d’imposta riconosciuto in base alle spese di formazione sostenute per l’acquisizione delle competenze riguardanti il “Piano Nazionale Industria 4.0”. In tale ottica, il contributo stimola la crescita della “competenza 4.0” delle persone partecipanti al processo aziendale di creazione del valore, in tutte le sue fasi e in tutti i settori produttivi.

Il credito d’imposta in commento è riconosciuto in favore di tutte le imprese residenti nel territorio dello Stato e le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica e del settore economico in cui operano, nonché del regime contabile adottato, che siano in regola con la normativa della sicurezza nei luoghi di lavoro, nonché con i contributi previdenziali e assistenziali (DURC positivo). Sono, invece, escluse le c.d. “imprese in difficoltà”, così come definite dall’articolo 2, punto 18, del Regolamento UE n. 651/2014.

Attività di formazione rientranti nell’agevolazione - L’attività di formazione del personale dipendente, sia esso assunto con contratto di lavoro subordinato a tempo indeterminato, determinato o apprendistato, deve essere orientata all’acquisizione e al consolidamento dalle tecnologie appartenenti ai seguenti settori:

Le attività formative, inoltre, dovranno essere svolte negli ambiti definiti dall’Allegato A della Legge di Bilancio 2018, ossia:

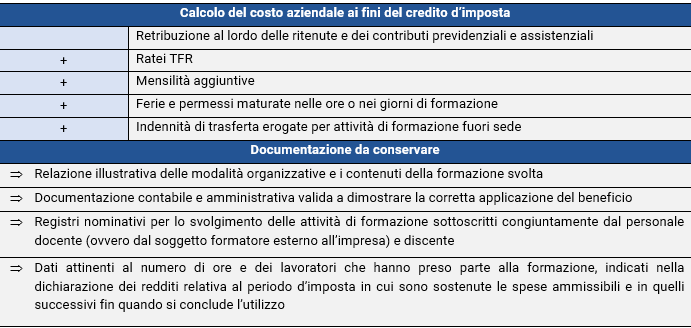

Il contributo in esame spetta per le spese riguardanti il personale dipendente impegnato come discente nelle attività formative ammissibili, limitatamente al costo aziendale moltiplicato per le ore o giornate di formazione, nonché per le spese relative al personale dipendente che partecipa come tutor o docente alle attività di formazione rientranti nell’agevolazione. Tuttavia, in quest’ultimo caso, le spese ammissibili non possono eccedere il 30% della retribuzione complessiva annua spettante al dipendente.

Con riguardo alle modalità con cui le imprese possono effettuare gli investimenti, la circolare del MISE del 3 dicembre 2018, n. 412088, ha chiarito che risultano ammissibili al credito d’imposta formazione 4.0 sia le attività formative appaltate a soggetti qualificati esterni, sia quelle organizzate internamente all’impresa avvalendosi di propri docenti o di personale docente esterno e assistito da tutor interni. Il Ministero ha, altresì, ritenuto valida la formazione “on-line” o “e-learning”, ma per la concessione dell’agevolazione è imposto all’impresa l’onere di adottare particolari strumenti di controllo idonei ad assicurare, con un sufficiente grado di certezza, l’effettiva e continua partecipazione del personale impegnato nelle attività formative.

Occorre evidenziare che, ai fini dell’ammissibilità al credito d’imposta, l’effettivo sostenimento delle spese rientranti nell’agevolazione deve risultare da apposita certificazione, da allegare al bilancio, rilasciata dal soggetto incaricato della revisione legale dei conti. Qualora l’impresa non sia soggetta a revisione legale dei conti, è tenuta comunque ad avvalersi delle prestazioni di un revisore legale dei conti o di una società di revisione legale dei conti, mentre, le imprese con bilancio revisionato, sono esenti da tali obblighi di certificazione, così come previsto dall’articolo 1, comma 53, della Legge n. 205/2017.

Le novità nella Legge di Bilancio 2021 - La Legge di Bilancio 2021, interviene con il comma 1064, lett. i) ed l), prorogando al 2022 il credito d’imposta riconosciuto alle imprese per la formazione 4.0. Il disposto normativo definisce, altresì, i costi ammissibili al beneficio. In particolare, rilevano ai fini del contributo in commento:

Determinazione del credito d’imposta - L’ammontare del credito d’imposta formazione 4.0, conseguentemente alle modifiche apportate dal comma 211 della Legge n. 160/2019 (Legge di Bilancio 2020), è così determinato:

Per tutte le imprese, nel rispetto dei limiti massimi annuali previsti dalla normativa, la misura del contributo è aumentata del 60% nell’ipotesi in cui il personale destinatario delle attività di formazione rientri nelle categorie dei lavoratori dipendenti svantaggiati o molto svantaggiati (Decreto del Ministero del lavoro e delle Politiche Sociali del 17 ottobre 2017).

Utilizzo del credito e rilevanza fiscale - Il credito d’imposta per la formazione 4.0, non concorre alla formazione del reddito, né della base imponibile IRAP e può essere utilizzato esclusivamente in compensazione, ai sensi dell’articolo 17 del D.lgs. n. 241/1997, a decorrere dal periodo d’imposta successivo a quello di sostenimento delle spese.

Il contributo, deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta in cui sono state sostenute le spese e in quelle relative ai periodi d’imposta successivi fino a quando se ne conclude l’utilizzo. Precisamente, nel quadro RU, rigo RU110, il contribuente è tenuto ad esporre:

Il credito d’imposta in commento è riconosciuto in favore di tutte le imprese residenti nel territorio dello Stato e le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica e del settore economico in cui operano, nonché del regime contabile adottato, che siano in regola con la normativa della sicurezza nei luoghi di lavoro, nonché con i contributi previdenziali e assistenziali (DURC positivo). Sono, invece, escluse le c.d. “imprese in difficoltà”, così come definite dall’articolo 2, punto 18, del Regolamento UE n. 651/2014.

Attività di formazione rientranti nell’agevolazione - L’attività di formazione del personale dipendente, sia esso assunto con contratto di lavoro subordinato a tempo indeterminato, determinato o apprendistato, deve essere orientata all’acquisizione e al consolidamento dalle tecnologie appartenenti ai seguenti settori:

- big data e analisi dei dati;

- cloud e fog computing;

- cyber security;

- sistemi di visualizzazione, realtà virtuale (RV) e realtà aumentata (RA);

- robotica avanzata e collaborativa;

- interfaccia uomo macchina, manifattura additiva o stampa tridimensionale;

- internet delle cose e delle macchine;

- integrazione digitale dei processi aziendali.

Le attività formative, inoltre, dovranno essere svolte negli ambiti definiti dall’Allegato A della Legge di Bilancio 2018, ossia:

- vendita e marketing, per le attività di acquisti, commercio al dettaglio e all’ingrosso, gestione del magazzino, stoccaggio, ricerche di mercato e servizi ai consumatori;

- informatica, con riguardo alla formazione sull’analisi di sistemi informatici, elaborazione elettronica dei dati, linguaggi di programmazione, sistemi operativi;

- tecniche e tecnologie di produzione, con attività di formazione attinenti, ad esempio, a robotica, ingegneria meccanica e di controllo, climatizzazione, elettronica delle comunicazioni.

Il contributo in esame spetta per le spese riguardanti il personale dipendente impegnato come discente nelle attività formative ammissibili, limitatamente al costo aziendale moltiplicato per le ore o giornate di formazione, nonché per le spese relative al personale dipendente che partecipa come tutor o docente alle attività di formazione rientranti nell’agevolazione. Tuttavia, in quest’ultimo caso, le spese ammissibili non possono eccedere il 30% della retribuzione complessiva annua spettante al dipendente.

Con riguardo alle modalità con cui le imprese possono effettuare gli investimenti, la circolare del MISE del 3 dicembre 2018, n. 412088, ha chiarito che risultano ammissibili al credito d’imposta formazione 4.0 sia le attività formative appaltate a soggetti qualificati esterni, sia quelle organizzate internamente all’impresa avvalendosi di propri docenti o di personale docente esterno e assistito da tutor interni. Il Ministero ha, altresì, ritenuto valida la formazione “on-line” o “e-learning”, ma per la concessione dell’agevolazione è imposto all’impresa l’onere di adottare particolari strumenti di controllo idonei ad assicurare, con un sufficiente grado di certezza, l’effettiva e continua partecipazione del personale impegnato nelle attività formative.

Occorre evidenziare che, ai fini dell’ammissibilità al credito d’imposta, l’effettivo sostenimento delle spese rientranti nell’agevolazione deve risultare da apposita certificazione, da allegare al bilancio, rilasciata dal soggetto incaricato della revisione legale dei conti. Qualora l’impresa non sia soggetta a revisione legale dei conti, è tenuta comunque ad avvalersi delle prestazioni di un revisore legale dei conti o di una società di revisione legale dei conti, mentre, le imprese con bilancio revisionato, sono esenti da tali obblighi di certificazione, così come previsto dall’articolo 1, comma 53, della Legge n. 205/2017.

Le novità nella Legge di Bilancio 2021 - La Legge di Bilancio 2021, interviene con il comma 1064, lett. i) ed l), prorogando al 2022 il credito d’imposta riconosciuto alle imprese per la formazione 4.0. Il disposto normativo definisce, altresì, i costi ammissibili al beneficio. In particolare, rilevano ai fini del contributo in commento:

- le spese di personale relative ai formatori per le ore di partecipazione alla formazione;

- i costi di esercizio relativi a formatori e partecipanti alla formazione direttamente collegati al progetto di formazione, quali, ad esempio, le spese di viaggio, le spese di alloggio, i materiali e le forniture con attinenza diretta al progetto, l'ammortamento degli strumenti e delle attrezzature nella misura in cui sono utilizzati esclusivamente per il progetto di formazione;

- i costi dei servizi di consulenza connessi al progetto di formazione;

- le spese di personale relative ai partecipanti alla formazione e le spese generali indirette (spese amministrative, locazione, spese generali) per le ore durante le quali i partecipanti hanno seguito la formazione.

Determinazione del credito d’imposta - L’ammontare del credito d’imposta formazione 4.0, conseguentemente alle modifiche apportate dal comma 211 della Legge n. 160/2019 (Legge di Bilancio 2020), è così determinato:

- in misura pari al 50% delle spese ammissibili e nel limite massimo annuale di 300.000 euro per le piccole imprese;

- in misura pari al 40% delle spese ammissibili e nel limite massimo annuale di 250.000 euro per le medie imprese;

- in misura pari al 30% delle spese ammissibili e nel limite massimo annuale di 250.000 euro per le grandi imprese.

Per tutte le imprese, nel rispetto dei limiti massimi annuali previsti dalla normativa, la misura del contributo è aumentata del 60% nell’ipotesi in cui il personale destinatario delle attività di formazione rientri nelle categorie dei lavoratori dipendenti svantaggiati o molto svantaggiati (Decreto del Ministero del lavoro e delle Politiche Sociali del 17 ottobre 2017).

Utilizzo del credito e rilevanza fiscale - Il credito d’imposta per la formazione 4.0, non concorre alla formazione del reddito, né della base imponibile IRAP e può essere utilizzato esclusivamente in compensazione, ai sensi dell’articolo 17 del D.lgs. n. 241/1997, a decorrere dal periodo d’imposta successivo a quello di sostenimento delle spese.

Il contributo, deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta in cui sono state sostenute le spese e in quelle relative ai periodi d’imposta successivi fino a quando se ne conclude l’utilizzo. Precisamente, nel quadro RU, rigo RU110, il contribuente è tenuto ad esporre:

- nella colonna 1, il numero totale delle ore impiegate dai lavoratori dipendenti nelle attività di formazione agevolabili, in qualità di discenti e di docenti;

- nella colonna 2, il numero complessivo dei lavoratori dipendenti che hanno preso parte alle attività di formazione agevolabili, in qualità di discenti e di docenti.