08/04/2021

Bonus formazione 4.0 aumentato al 60% per i lavoratori svantaggiati

Il credito d’imposta per la formazione 4.0, istituito dall’ articolo 1, commi da 46 a 56, della Legge n. 205/2017 (Legge di Bilancio 2018) e da ultimo prorogato dal comma 1064 della Legge n. 178/2020 (Legge di Bilancio 2021), rappresenta un importante incentivo di cui le imprese possono beneficiare per formare il personale dipendente, accrescendo le competenze riguardanti le tecnologie previste dal “Piano Nazionale Industria 4.0”.

L’ammontare del credito d’imposta spettante, come già analizzato in un precedente contributo (si veda l’articolo del 2 aprile 2021 Credito d’imposta formazione 4.0: un’opportunità anche per il biennio 2021/2022), è differente in relazione alla dimensione dell’impresa beneficiaria. Nello specifico, è previsto che:

La misura dell’agevolazione, fermi restando i limiti massimi annuali, è aumentata al 60% per tutte le imprese nel caso in cui i destinatari delle attività di formazione per le quali è riconosciuto il credito d’imposta in commento rientrino nelle categorie dei lavoratori dipendenti svantaggiati o molto svantaggiati.

Individuazione dei lavoratori svantaggiati e molto svantaggiati -Per individuare le caratteristiche che qualificano un lavoratore dipendente come “svantaggiato” o “molto svantaggiato” occorre far riferimento alle disposizioni del Decreto del Ministero del Lavoro e delle Politiche Sociali del 17 ottobre 2017. Tale decreto, sostituisce quello precedente del 20 marzo 2013 in funzione del nuovo Regolamento (UE) n. 651/2014 e dell’articolo 31, comma 2 del D.lgs. n. 81/2015.

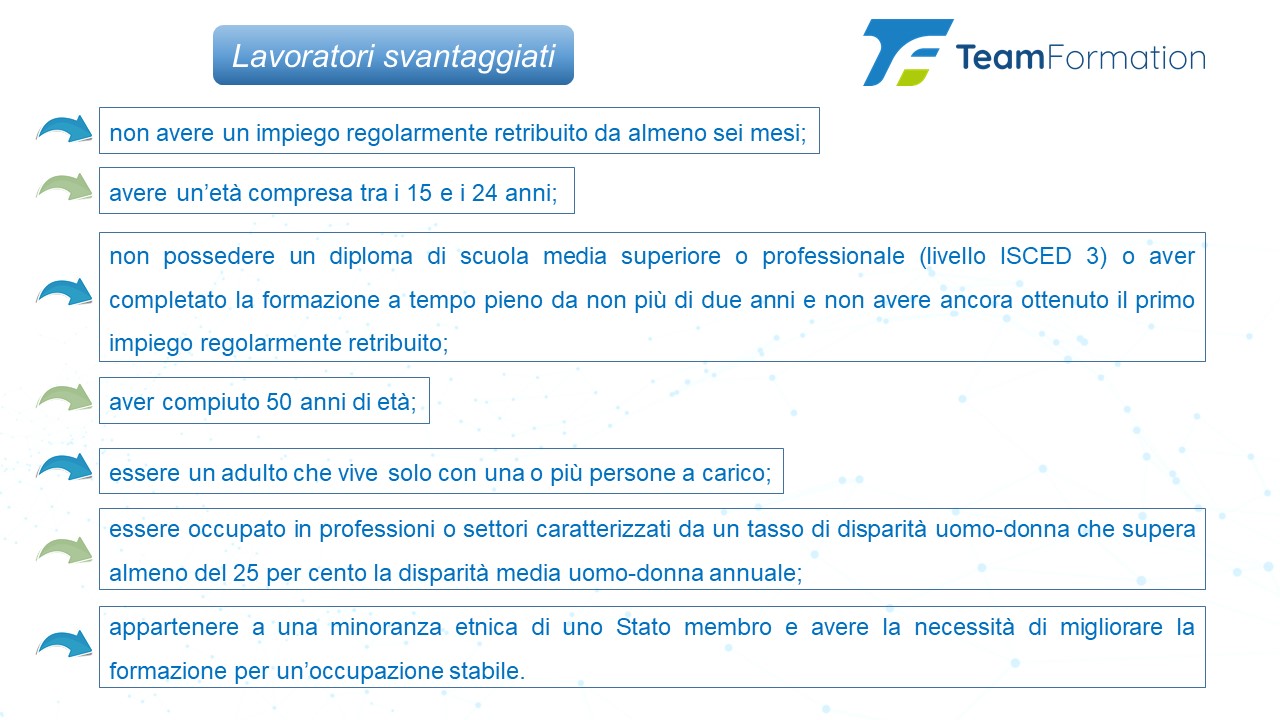

Si definisce lavoratore svantaggiato colui che si trova in una delle seguenti condizioni:

Tuttavia, in tale fattispecie, il lavoratore deve dimostrare la necessità di migliorare le proprie competenze linguistiche e professionali o la propria esperienza lavorativa, al fine di aumentare le prospettive di accesso a un’occupazione stabile.

Rientrano, invece, nella categoria di lavoratori molto svantaggiati coloro che:

Maggiorazione del credito d’imposta - Il credito d’imposta per la formazione 4.0 rappresenta un’opportunità che tutte le imprese dovrebbero considerare per accrescere quelle che sono le competenze chiave del personale dipendente, al fine di avviare il processo di trasformazione tecnologica e digitale dell’azienda. L’agevolazione diventa ancora più conveniente se i destinatari delle attività di formazione per il Piano Industria 4.0 sono i lavoratori svantaggiati o molto svantaggiati. Per queste categorie di lavoratori, infatti, il comma 211 della Legge n. 160/2019, ha disposto un incremento al 60% della percentuale di calcolo del credito d’imposta, fermi restando i limiti massimi annuali definiti dalla normativa di riferimento per ciascuna tipologia di impresa.

L’ammontare del credito d’imposta spettante, come già analizzato in un precedente contributo (si veda l’articolo del 2 aprile 2021 Credito d’imposta formazione 4.0: un’opportunità anche per il biennio 2021/2022), è differente in relazione alla dimensione dell’impresa beneficiaria. Nello specifico, è previsto che:

- nei confronti delle piccole imprese, il credito d'imposta è riconosciuto in misura pari al 50% delle spese ammissibili e nel limite massimo annuale di 300.000 euro;

- nei confronti delle medie imprese, il credito d'imposta spetta nella misura pari al 40% delle spese ammissibili e nel limite massimo annuale di 250.000 euro;

- nei confronti delle grandi imprese, il credito d'imposta è pari al 30% delle spese ammissibili e nel limite massimo annuale di 250.000 euro.

La misura dell’agevolazione, fermi restando i limiti massimi annuali, è aumentata al 60% per tutte le imprese nel caso in cui i destinatari delle attività di formazione per le quali è riconosciuto il credito d’imposta in commento rientrino nelle categorie dei lavoratori dipendenti svantaggiati o molto svantaggiati.

Individuazione dei lavoratori svantaggiati e molto svantaggiati -Per individuare le caratteristiche che qualificano un lavoratore dipendente come “svantaggiato” o “molto svantaggiato” occorre far riferimento alle disposizioni del Decreto del Ministero del Lavoro e delle Politiche Sociali del 17 ottobre 2017. Tale decreto, sostituisce quello precedente del 20 marzo 2013 in funzione del nuovo Regolamento (UE) n. 651/2014 e dell’articolo 31, comma 2 del D.lgs. n. 81/2015.

Si definisce lavoratore svantaggiato colui che si trova in una delle seguenti condizioni:

- non avere un impiego regolarmente retribuito da almeno sei mesi. In particolare, si fa riferimento a quei lavoratori che, negli ultimi sei mesi:

- non hanno prestato attività lavorativa riconducibile a un rapporto di lavoro subordinato della durata di almeno sei mesi;

- hanno svolto attività lavorativa in forma autonoma o parasubordinata dalla quale derivi un reddito che corrisponde a un’imposta lorda pari o inferiore alle detrazioni previste dall’articolo 13 del TUIR;

- avere un’età compresa tra i 15 e i 24 anni;

- non avere conseguito un diploma di istruzione secondaria superiore, una qualifica o un diploma di istruzione e formazione professionale (rientranti nel terzo livello della classificazione internazionale sui livelli di istruzione - ISCED 3) o, pur avendo conseguito una delle sopra citate qualificazioni da non più di due anni, non si ha avuto un primo impiego regolarmente retribuito così come definito al punto 1;

- aver compiuto 50 anni di età;

- aver compiuto 25 anni di età e sostenere da soli il nucleo familiare con una o più persone a carico, ai sensi dell’articolo 12 del TUIR;

- essere occupato in professioni o settori caratterizzati da un tasso di disparità uomo-donna che supera almeno del 25 per cento la disparità media uomo-donna, individuata annualmente sulla base dei dati ISTAT come previsto dal DM 16 aprile 2013, e far parte di una minoranza etnica di uno Stato membro così come analizzata al successivo punto 7;

- appartenere alle minoranze linguistiche:

- storicamente insediate sul territorio italiano secondo le disposizioni della Legge n. 482/1999;

- che risultano ufficialmente riconosciute in Italia sulla base di specifici provvedimenti.

Tuttavia, in tale fattispecie, il lavoratore deve dimostrare la necessità di migliorare le proprie competenze linguistiche e professionali o la propria esperienza lavorativa, al fine di aumentare le prospettive di accesso a un’occupazione stabile.

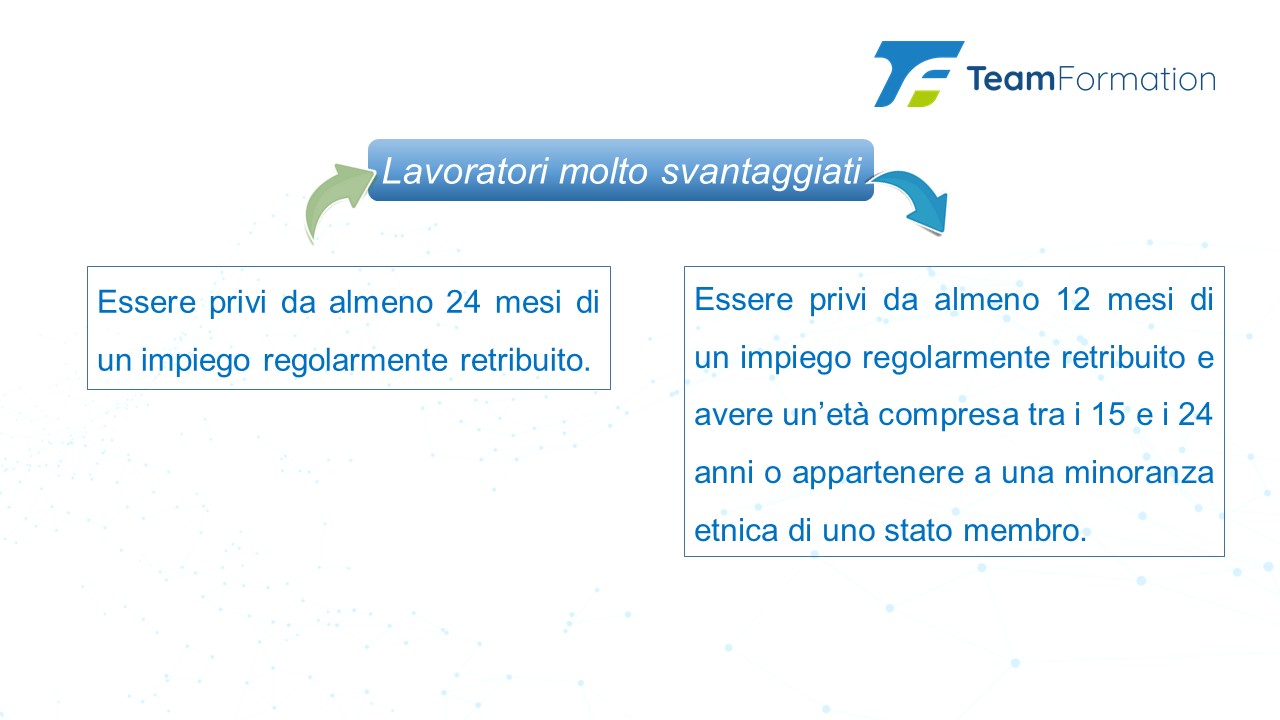

Rientrano, invece, nella categoria di lavoratori molto svantaggiati coloro che:

- sono privi da almeno 24 mesi di un impiego regolarmente retribuito, così come definito al punto 1;

- sono privi da almeno 12 mesi di un impiego regolarmente retribuito e hanno un’età compresa tra i 15 e i 24 anni o appartengono a una minoranza etnica di uno Stato membro secondo quanto esposto al punto 7.

Maggiorazione del credito d’imposta - Il credito d’imposta per la formazione 4.0 rappresenta un’opportunità che tutte le imprese dovrebbero considerare per accrescere quelle che sono le competenze chiave del personale dipendente, al fine di avviare il processo di trasformazione tecnologica e digitale dell’azienda. L’agevolazione diventa ancora più conveniente se i destinatari delle attività di formazione per il Piano Industria 4.0 sono i lavoratori svantaggiati o molto svantaggiati. Per queste categorie di lavoratori, infatti, il comma 211 della Legge n. 160/2019, ha disposto un incremento al 60% della percentuale di calcolo del credito d’imposta, fermi restando i limiti massimi annuali definiti dalla normativa di riferimento per ciascuna tipologia di impresa.